| Рубрикатор |  |

|

| Статьи |  |

ИКС № 1 2008 | |

|

| Галина БОЛЬШОВА | 22 января 2008 |

FMC-отражение в холодной воде рынка

Понятие FMC, подобно отражению в воде, дробится на почти неузнаваемые фрагменты, неуловимо трансформируясь в зависимости от ветра (тренда рынка), времени (состояния технологий) и типа водного пространства – море, река или пруд (то бишь территориальной принадлежности игроков и их технологических предпочтений). Если вы сомневаетесь, вернитесь на предыдущую страницу.

Широта определений FMC отражает неустойчивость идеологической концепции, предложенной более 10 лет назад, когда ни о чем, кроме телефонии, в мобильном мире и не слыхивали. Но почему эти фрагменты не складываются в единый пазл? Возможно, причина в технологическом несовершенстве составляющих (мобильности все еще не хватает ширины канала)? Возможно, в производителях, старающихся удержаться в сытной и теплой нише? Или в бедственном состоянии проводной инфраструктуры (не только в России, но и во многих развитых странах мира)? А может, и в глобальных регуляторных нестыковках, когда технологии опережают правила их использования. Но если в зарубежье (Великобритания, Франция, Юго-Восточная Азия…) – хаос фрагментов все же имеет тенденцию к упорядочению, то в родном отечестве картина напоминает взрыв звезды. Каждый из разлетающихся осколков, хоть формально и принадлежит «звезде» (FMC), возможно, никогда не сможет сложиться с другими в цельное отражение.Для получения более ясного представления о характере этих фрагментов «ИКС» провел свой традиционный опрос участников рынка. Состав респондентов определился достаточно быстро: проводные и сотовые операторы и поставщики FMC-решений. Нет на этом рынке ни «чистых» операторов BWA (исключение – «Комстар-ОТС», но у него есть и другие активы), ни спутниковых операторов.

Судя по предложениям на сайтах компаний, FMC-сервисы предоставляют в России не более 10–15 операторов, часть из которых (например, «МегаФон») даже не упоминают этой аббревиатуры в описании услуг. Другие, напротив, делают акцент на этом (безусловно, модном) словечке, но предлагают сервисы только корпоративному рынку. Технологически мы, как всегда, на шаг позади зарубежья. «Они» – на этапе использования двухмодовых трубок и радио/видео, а большинство «наших» предлагают лишь единый перекоммутируемый номер, правда, с единым счетом.

Некоторые из операторов, казалось бы, имеющие все шансы стать «передовиками производства», вовсе не играют на этом поле. Например, ни слова об FMC нет на сайте «Скай Линка», несмотря на используемую в его сети технологию CDMA2000 1X EV-DO, способную обеспечить наряду с голосовой связью мобильный доступ в Интернет и передачу данных со скоростью до 2,4 Мбит/с. Такие параметры каналов просто созданы для FMC, но…. Нет партнера для фиксированной связи? Хранят молчание и «Голден Телеком» с «ВымпелКомом» несмотря на кулуарные разговоры о тестировании этих сервисов на Украине и, возможно, в РФ.

Опрос «ИКС» показал, что не все операторы одинаково понимают «технологическое наполнение» термина FMC. Для кого-то он пока олицетворяет первый этап эволюции (т.е. телефонию), для других (числом поменее) становится стимулом к кардинальной модернизации сети, направленной на объединение в «конвергентном пакете» максимально возможного количества прикладных услуг.

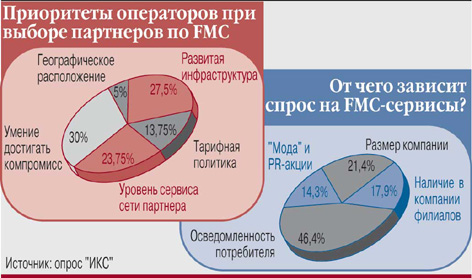

Мы увидели также национальные особенности понятия FMC. В их числе, как всегда, регуляторика и (что тоже не вызывает удивления) ментальность, сохранившая-ся с времен зарождения рынка, когда партнер воспринимался прежде всего как соперник в борьбе за абонентскую базу. Умение найти компромисс с партнером по бизнесу ценится российскими операторами (рисунок) даже несколько выше, чем хорошая сетевая инфраструктура, способная предоставить технологически совершенные сервисы.

Предсказуемым оказалось и мнение операторов о факторах роста спроса на FMC-сервисы (см. рисунок). Львиная доля таких услуг потребляется корпоративным сектором, тогда как «домашние» FMC у отечественных телекомов не в почете. Вместе с тем низкая осведомленность потребителей о конвергентных сервисах заставила поставщиков услуг счесть наиболее важным фактором именно «просвещенность». Заметим, что практически все полагают, что FMC-сервисы актуальны только для компаний с высокой степенью мобильности сотрудников и практически все (за исключением «Центрального телеграфа» и ACBT) считают главным потребителем крупные организации. Близких перспектив для «физлиц» не видит никто. Возможная причина – стоимость сервиса, хотя цифры определяются при заключении договора и (как водится) не разглашаются.

Предсказуемым оказалось и мнение операторов о факторах роста спроса на FMC-сервисы (см. рисунок). Львиная доля таких услуг потребляется корпоративным сектором, тогда как «домашние» FMC у отечественных телекомов не в почете. Вместе с тем низкая осведомленность потребителей о конвергентных сервисах заставила поставщиков услуг счесть наиболее важным фактором именно «просвещенность». Заметим, что практически все полагают, что FMC-сервисы актуальны только для компаний с высокой степенью мобильности сотрудников и практически все (за исключением «Центрального телеграфа» и ACBT) считают главным потребителем крупные организации. Близких перспектив для «физлиц» не видит никто. Возможная причина – стоимость сервиса, хотя цифры определяются при заключении договора и (как водится) не разглашаются.Интересные тенденции замечены и на рынке поставщиков решений. Наиболее популярные, базирующиеся на IP, чаще всего используют SIP, но не избегают и эмуляции традиционной телефонии для достижения FMC-эффекта. Ряд крупных производителей ориентируется на конвергенцию на базе архитектуры IMS. И, как всегда, каждое из решений имеет для российской действительности свои плюсы и минусы.

Заметили неточность или опечатку в тексте? Выделите её мышкой и нажмите: Ctrl + Enter. Спасибо!